Al hacerse referencia a la utilización en los municipios del tributo proveniente de la contribución territorial, hay —no solo en Ciego de Ávila— una tendencia que, aunque lógica, no halla sustento en la Ley cubana del Presupuesto de 2018; subraya Manuel Rieche González, vicepresidente del Consejo de la Administración Provincial (CAP) que atiende los asuntos relacionados con la economía.

Si bien es común asociar el destino de este gravamen con propósitos de inversiones, que generen, a escala de cada territorio, producción de bienes y de puestos de trabajo; el funcionario sostiene que el texto es claro: “con lo planificado recaudar por ese concepto…, se respaldan gastos corrientes y, también, de capital para proyectos de desarrollo y necesidades adicionales, según las prioridades de las localidades”.

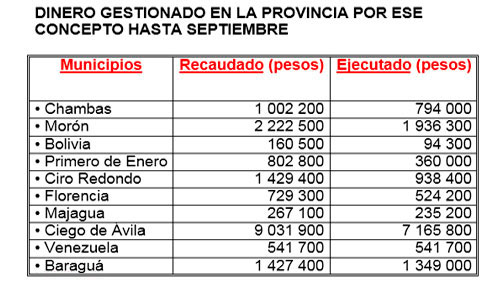

Preámbulo informativo en la finalidad de conocer cómo anda en la provincia, en el decisivo momento en que el año entra en la recta final, la tarea de gestionar y ejecutar un dinero que es recibido de forma directa.

Antes de comenzar a despejar cifras, Rieche precisa que el plan del llamado Uno por ciento posee la peculiaridad de que mientras más se invierte, incluso en él, más se tiene para ingresar; y, por otro lado, el 2018 es, además, atípico por causa del huracán Irma, lo cual justifica el empleo de ese tributo en la solución de las afectaciones.

“Hasta el cierre del mes de septiembre, la provincia había previsto la recaudación de 25,1 millones de pesos y, debido al sobrecumplimiento en los ingresos, el real ascendía a 35,2, de los cuales, por Ley, es posible la utilización de la mitad de la suma.

Según precisiones del vicepresidente, de los 17,6 millones disponibles hasta esa fecha, ya se ejecutaban 13 millones 990 000 pesos, el 75, 5 por ciento de estos dedicados a reparaciones y mantenimientos de instalaciones. Es decir, en lo fundamental, en gastos corrientes.

“Aunque, sin duda, es muy confuso eso de clasificar los gastos en inversión pura, digamos cuando se acomete una edificación, y que son corrientes los realizados a través de un entidad presupuestada, pues quién niega que el acto de educar es una clara inversión a largo plazo.

“Hay una máxima económica que asegura que un país crece, si crecen las inversiones’; pero ¿no se progresa, igualmente, si no deja perder lo que ha erigido?”

Aún sin faltar a lo estipulado, el propio Rieche y, también, Ricardo Dapía Batista, director provincial de Finanzas y Precios, coinciden en la idea de que la contribución territorial se destine, en lo fundamental, a las llamadas inversiones puras, y dicen no dudar en que, en próximas leyes del Presupuesto, la dirección del país dé más claridad respecto a ese particular.

Al tiempo que el director de Finanzas considera pertinente que las entidades se ajusten todo lo posible a sus presupuestos anuales establecidos, para evitar asignaciones procedentes del Uno por ciento, incluidas, por ejemplo en Cultura, que ha empleado parte de este para presentaciones de artistas, y la empresa de Comercio de Ciego de Ávila, que cuantifica 183 000,00 pesos en la reparación y mantenimiento de 11 bodegas.

Todo lo cual requiere de un trabajo pensado con antelación, que posibilite a cada municipio contar con una cartera de proyectos hacia la que ese dinero fluya con espontaneidad y, a su vez, rinda mayores dividendos.

Están sujetos al pago de esta contribución las cooperativas agropecuarias y no agropecuarias, las unidades básicas de producción cooperativa, así como los establecimientos de sociedades mercantiles de capital totalmente cubano y las empresas nacionales y provinciales, aun cuando ejecuten procesos inversionistas.

También las empresas mixtas, los inversionistas nacionales y extranjeros partes en contratos de asociación económica internacional y las empresas de capital totalmente extranjero, con las exenciones y adecuaciones que se disponen en la Ley 118, de Inversión Extranjera.